无常损失是指流动性提供者 (LP) 向 DeFi 流动性池提供资产时可能遭受的损失,而不是简单地将这些资产持有在池外。这种现象是由于流动性池内代币价格波动而发生的。为了更好地理解无常损失,了解自动做市商 (AMM) 的机制及其运作方式至关重要。

流动性池和 AMM 的基础知识

在 DeFi 中,流动性池是去中心化交易所 (DEX) 的支柱,用户无需传统订单簿即可在交易所交易加密货币。流动性池由代币对 (例如 ETH/USDT) 组成,流动性提供商将这些代币提供给流动性池以促进交易。作为提供流动性的回报,流动性提供商可从流动性池产生的交易费中赚取一部分收益。

AMM 使用算法根据池中代币的相对供应量来确定其价格。最常用的算法是常数乘积公式 (x * y = k),其中“x”和“y”代表两种代币的数量,“k”是常数。当交易者将一种代币换成另一种代币时,数量会发生变化,但乘积保持不变,进而影响价格。

什么是无常损失?

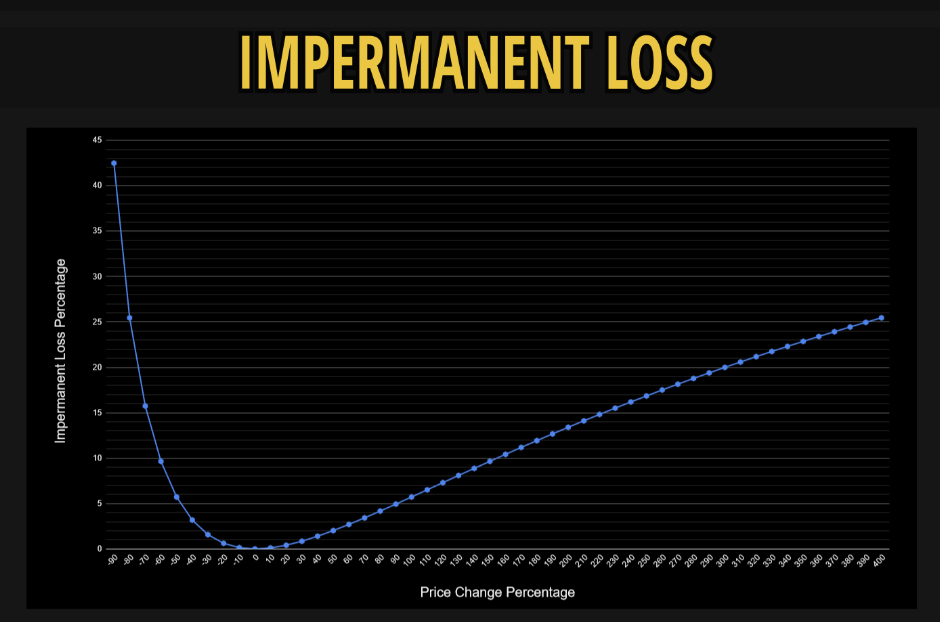

无常损失是指存入流动性池的代币价格与存入时的价格相比发生变化时发生的价值减少。差异可能是一种或两种代币价格相对于彼此的上涨或下跌(图 1)。这种损失被称为“无常”,因为只有在价格差异的情况下,流动性提供者撤回其流动性时才会实现;如果价格恢复到原始状态,理论上损失就被抵消了。

图 1:恒定产品池示例中的无常损失曲线

然而,如果价格偏差持续存在或随着时间的推移而扩大,与持有池外的代币相比,LP 将会损失价值。

案例研究:SUSHI 价格暴跌期间 SushiSwap 上的 SUSHI-WETH 池

2020 年 9 月之前,SushiSwap 曾面临危机,当时匿名创始人“Chef Nomi”出售了相当一部分 SUSHI 代币,导致 SUSHI 价格暴跌。由于 SUSHI 代币的快速贬值,SUSHI-WETH 池遭受了严重的无常损失。

由于 SUSHI 的价格在短时间内暴跌超过 80%,SUSHI-WETH 池中的 LP 发现自己持有越来越多的 SUSHI(贬值资产),同时损失了 WETH。AMM 针对价格下跌对池子进行了重新平衡,导致 LP 持有更大比例的贬值资产。

在崩盘期间提供流动性的 LP 遭受了超过 50% 的无常损失。此外,围绕 SushiSwap 的负面情绪导致流动性外流,并进一步加深了留在池中的人的损失。这一事件凸显了向由高度投机或新推出的代币组成的池子提供流动性的风险。

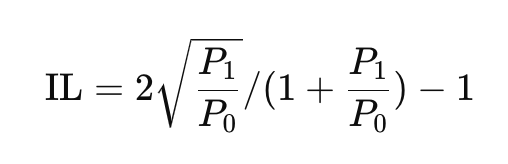

计算无常损失

无常损失的计算取决于两种代币之间的价格差异程度。如果一种代币的价格相对于另一种代币上涨,流动性池会自动重新平衡每种代币的数量,以维持恒定的乘积公式。

恒定产品池中无常损失(IL)的计算公式为:

在哪里:

P0 是两种代币之间的初始价格比率。

P1为背离后的新价格比率。

为了说明这一点,请考虑DEX 上的ETH/USDT流动资金池。假设 LP 存入 1 个 ETH(价格为 2,000 美元)和等值的 USDT(2,000 美元),总初始价值为 4,000 美元。如果 ETH 的价格上涨 50% 至 3,000 美元,AMM 将通过减少 ETH 的数量并增加池中的 USDT 的数量来调整池中的资产比率以保持恒定的乘积公式。如果 LP 以这个新价格提取其流动性,他们最终将获得比最初存入的更少的 ETH 和更多的 USDT。如果 LP 在池外持有 1 个 ETH 和 2,000 美元的 USDT,新的总价值将为 5000 美元。在池内,由于无常损失,总价值将减少约 5.72%,即约 4,715 美元。但是,它仍将超过原来的 4,000 美元。

有一些无常损失计算器,它们是专门设计用来估算用户在向特定资金池提供流动性时可能面临的潜在损失的工具。这些计算器会考虑各种因素,包括资产的初始价格、资金池的组成以及价格随时间的变化。

以下是无常损失计算器的示例:

STON.fi 的无常损失计算器

CoinGecko 的无常损失计算器

费用在抵消无常损失中的作用

费用在抵消无常损失方面起着至关重要的作用。当交易者在流动性池中交换代币时,他们会支付费用(通常是交易价值的一小部分),该费用分摊给流动性提供者。在交易量大的池子或费用高的池子里,这些费用产生的收入可以抵消价格分歧造成的损失。

例如,如果一个流动性池的交易费用为 0.3%,并且交易量很大,那么累计费用可能足以弥补大量的无常损失,并为 LP 带来净收益。因此,在考虑向哪些池提供流动性时,LP 应该评估无常损失的可能性以及预期的费用收入。

一些 DEX(例如 STON.fi 和 Uniswap v3)采用动态费用结构,根据市场波动性和交易量调整费用。在高波动时期,费用会增加,以补偿 LP 因无常损失而增加的风险,但在稳定时期,费用会降低以鼓励交易活动。这种动态方法在动荡的市场条件下为 LP 提供更高的补偿,并因费用收入增加而减少无常损失。

影响无常损失的因素

有几个因素会影响LP遭受的无常损失的程度:

价格波动:池中代币价格波动越大,无常损失越大。与波动性较大的资产相比,稳定币对的无常损失通常较低。

流动性头寸持续时间:流动性提供者在池中停留的时间越长,经历价格分歧并因此遭受无常损失的可能性就越高。但是,这可以通过随着时间的推移赚取的费用来抵消。

费用结构:从池子交易中赚取的费用可以减轻甚至抵消无常损失。交易量大的池子或费用结构丰厚的池子可以提供足够的收益来弥补潜在的损失。

池类型: AMM 采用各种算法进行流动性和定价管理。例如,恒定乘积公式可能导致波动市场中出现重大无常损失。具有可自定义权重的池(例如加权池)意味着池不必持有 50/50 的资产比例。如果设置得当,这可以在一定程度上减轻无常损失的影响。稳定币池(例如 StableSwap 和 Wstableswap)可以进一步减少无常损失,因为它们由价格差异最小的稳定资产组成。

无常损失的心理学

虽然人们对无常损失的技术机制有了很好的理解,但影响流动性提供者如何看待和应对无常损失的心理因素往往被忽视。在行为经济学中,损失厌恶和认知偏差决策中发挥重要作用。

以下是应对无常损失的几种行为模式:

对短期波动反应过度:许多流动性提供者可能会对短期价格波动做出情绪化反应,并对无常损失感到恐惧。因此,他们会匆忙撤回流动性并锁定本可以减轻的损失,如果他们等待价格回升的话。这种行为类似于市场低迷期间的恐慌性抛售,其驱动力是恐惧而不是理性分析。

DeFi 中的禀赋效应:禀赋效应是指个人更简单地因为拥有某项资产而对其估值,这可能导致 LP 高估其在池外持有的代币的潜在价值。因此,他们可能会避免参与池子或提前退出,担心无常损失,即使如果他们留在池子里,实际的风险调整后收益可能会更高。

锚定偏差和决策瘫痪: LP 通常会将他们的预期锚定在特定价格点或之前的回报上,这可能会导致决策瘫痪。例如,如果 LP 在代币价格处于某个水平时进入资金池,他们可能会过度关注这些初始价格,犹豫不决是否要根据新的市场情况采取行动。

减轻无常损失的策略

尽管无常损失是 DeFi 中 LP 的固有风险,但有几种策略可以帮助减轻其影响:

选择低波动性货币对:为低波动性货币对(如稳定币-稳定币对)提供流动性可降低价格出现大幅分歧的可能性,并将无常损失降至最低。

跨多个资金池分散风险:将流动性分散到多个资金池可以分散风险。通过选择具有不同风险状况的资金池,LP 可以平衡一个资金池的潜在损失与另一个资金池的收益。

交易费用较高的池:参与交易量和费用较高的池可以帮助弥补无常损失。交易活动赚取的费用可以抵消损失,尤其是在交易量大的池中。

主动流动性管理:通过监控市场状况并根据价格变动或波动趋势调整流动性头寸来主动管理流动性,可以减少无常损失的风险。这一策略需要时刻保持警惕并对市场动态有良好的了解。

在集中范围内提供流动性:某些 AMM(例如 Uniswap v3)允许 LP 在特定价格范围内提供流动性,从而将流动性集中在当前价格附近。如果价格保持在选定范围内,这可以提高资本效率并减少无常损失的风险。

减轻心理偏见:为了抵消这些偏见,DEX 可以提供心理提示、清晰的教育内容和模拟器等工具,以显示无常损失和恢复的潜在情景。此外,关于潜在风险和回报的透明度以及动态更新的分析仪表板可以帮助 LP 根据数据而不是情感做出决策。

无常损失与永久损失

区分无常损失和永久损失很重要。无常损失是指由于价格背离而导致的价值损失(相对于单纯持有资产而言)。只有在价格出现不利背离时撤回流动性时,它才会变成“永久”的。如果价格恢复到原来的状态,无常损失可能会完全消失,从而真正成为“无常”。

而永久性亏损是指LP在价格不利时退出流动性池,从而锁定亏损,因此退出流动性池的时机是LP需要考虑的重要因素之一。

案例研究:Terra 崩盘期间 TerraSwap 上的 UST-LUNA 池

2022 年 5 月,Terra 生态系统因算法稳定币 UST 失去与美元的挂钩而崩溃,引发了 UST 及其配对代币 LUNA 的死亡螺旋。TerraSwap 上的 UST-LUNA 流动资金池遭受了巨额损失,因为 LUNA 的价值从 80 多美元暴跌至不到一美分。

随着 UST 脱钩,其价值急剧下跌,AMM 通过增加 LUNA 持有量并减少 UST 数量来重新平衡资金池。随着 LUNA 价值的快速下跌,LP 最终拥有大量几乎一文不值的 LUNA 代币,同时失去了已经因脱钩而受损的 UST。

LP 几乎全部亏损,许多人损失了池中超过 99% 的资产。这一事件凸显了向包含算法稳定币和设计不良的代币经济学的池提供流动性的风险,这些风险可能会导致连锁故障。

结论

无常损失对 DeFi 领域的流动性提供者来说是一项重大风险,尤其是在处理波动性较大或设计不良的资产时。了解无常损失的工作原理以及管理它的各种策略,可以让 LP 做出明智的决策,并平衡在 DeFi 生态系统中提供流动性的风险和回报。

")