什么是 veToken?

投票托管代币(veToken)是指持有者自愿锁定一段时间,以换取参与协议治理的权利的代币。通常,这些代币不可转让,并且除了治理权之外,通常还附带其他权益。

关键要点

veTokenomics 要求用户自愿锁定其代币,以换取治理权和部分协议收入

每个投票托管代币都应根据协议单独考虑

veToken 模型代表了一种同时解决多个问题的方法,本文深入探讨了投票托管代币概念背后的想法,并涉及几个最著名的例子。

veTokens 模型和代币经济学

投票托管代币 (veTokens) 旨在解决两个核心问题:流动性和参与度。几乎所有加密货币的经济模型都以这两个原则为目标。协议希望吸引深度流动性,希望吸引永久或“粘性流动性”,并且希望代币持有者与协议的核心使命保持一致。

一些协议发现,它们可以通过流动性挖矿等不太可持续的方案在短期内轻松吸引用户。然而,事实证明,将用户转化为粘性流动性却更具挑战性。这正是 veTokens 的用武之地,VeTokenomics 旨在将用户转化为长期参与者。

veTokenomics 的简化示例

veTokenomics 最基本的运作模式如上图所示。但加密货币投资者仍然是出了名的自私自利者,简单的治理权通常不足以构成锁定代币的充分动力。因此,典型的模型更像下图。

用户锁定自己的代币,并获得投票权和一定比例的协议费用。更广泛地说,协议收益分享已成为过去一年部署代币的核心价值累积机制。投资者不再青睐缺乏经济激励的治理代币,这导致了 DeFi 1.0 代币价值的暴跌。veToken 模型的最后一个要素是提高收益率。

用户 A 锁定代币并获得 veToken。veToken 允许用户参与治理,赚取一定比例的协议费用,并在协议内获得更多奖励。关键在于,veToken 通常不可转让,也不能出售。请注意,一些变体,包括Solidly 分叉中的NFT,将在稍后讨论。

为什么选择 veToken?两大核心问题——流动性和参与度

流动性和参与度。该模型旨在在特定生态系统中创造与协议长期成功相符的活跃参与者。锁定代币的用户(锁定期最长可达四年)是对协议的经济承诺。长期锁定代币意味着用户用自己的资金投票,确保协议在赎回日仍然有效。协议的成功与用户的利益紧密结合;用户参与其中,并进行个人投资。该机制将雇佣资本转化为协议支持者——至少在理论上如此。

用户视角

用户锁定自己的代币,即可赚取一定比例的协议费用和更高的收益。用户在接触 veTokenomics 时,一个良好的心态是将锁定的代币视为一项未来盈利的投资。

Curve Finance提供高达 2.5 倍的收益率提升。因此,对于在 Curve 持有大量资产的参与者来说,持有 veCRV 具有经济意义。同样,Solidly 的克隆平台将大部分(如果不是全部的话)交易费连同与资金池相关的贿赂一起转入代币锁仓,这再次意味着,锁定代币以解锁这些平台更高的盈利潜力符合用户的利益。

协议视角

如果只有锁定代币的用户才能参与治理,那么在考虑治理提案时,钟摆自然会转向更长远的视角。用户更有可能考虑决策的长尾效应。

较低的流通量也使得价格发现更具爆发性。代币价格在加密货币领域占据主导地位,任何能够促进价格波动的协议都能显著地使其受益——很少有比“数量上升”更被普遍接受的利好消息。此外,成功鼓励大量用户锁定代币的协议还能从增强的流动性和价格稳定性中受益。

代币发行主要流向持有托管代币版本的用户,以强制更负责任的获利回吐。在流动性挖矿的例子中,用户上线后,尽可能多地吸纳代币,然后将其抛售到市场上,再转移到下一个矿场。在 veToken 模型中,那些迅速抛售所有发行代币的用户会给自己的代币带来抛售压力。然而,这是一个反复出现的问题,尤其是在 ve(3,3) 模型中;因此,所有分叉都提议对 Cronje 首次在 Solidly 模型中提出的经济模型进行微调。

veTokenomics之王:Curve Finance

Curve Finance 率先推出了投票托管模式,讨论 veTokenomics 时,不得不提这家稳定币巨头。Curve 通过采用 AMM(自动做市商)模式,并将表现相似的资产(稳定币)配对,成长为流动性巨头。如果用户想要以较低的滑点兑换稳定币,那么 Curve 是最佳选择。

Curve 引入了 veTokenomics 模型的基本公式。Curve 实施该策略的成功得益于 CurveDAO 会员身份所附带的独特财务激励。veCRV 持有者决定将 CRV 代币分配到流动性池。 上图突出了持有 veCRV 的价值主张。简而言之,如果用户积极参与 Curve 并提供流动性,那么不持有任何 veCRV 就对自己不利。对“Gauge”含义感到好奇的用户可能更熟悉它的非正式名称“Bribes”——Curve 协议用来决定 CRV 发行分配的方法。

上图突出了持有 veCRV 的价值主张。简而言之,如果用户积极参与 Curve 并提供流动性,那么不持有任何 veCRV 就对自己不利。对“Gauge”含义感到好奇的用户可能更熟悉它的非正式名称“Bribes”——Curve 协议用来决定 CRV 发行分配的方法。

只有持有 veCRV 的钱包才能参与此决策过程。Curve 还具有衰减功能,这意味着用户持有的 veCRV 总量会线性减少,从而鼓励持续锁定以获得最大收益——因此,锁定的代币应被视为对未来盈利的投资。

Curve 的关键亮点是贿赂的引入——veToken 持有者指导协议发行的能力。

关于曲线之战的简短评论

veCRV 持有者决定接收 CRV 发行的池子;因此,大额 veCRV 持有者在奖励分配方面拥有过大的话语权。这导致收益聚合器囤积大量 veCRV 代币,以确保其池子获得最大比例的 CRV 发行。各种协议开始争夺 veCRV 的主导地位。

veCRV 的主导地位之所以极具吸引力,是因为它为协议提供了深度流动性,并允许它们在不抬高原生代币价格的情况下进行激励。对于投资者而言,最终取决于收益率以及谁能提供最大的收益。

颇具讽刺意味的是,利用这些收益聚合器的用户却丧失了治理权。Yearn Finance、Convex 和 StakeDAO 等巨头纷纷涌现,争夺 veCRV 的最大份额,以实现年化收益最大化。

尽管 veTokenomics 的愿景是鼓励深思熟虑的治理决策,但用户很快就放弃了投票权,转而支持提高收益率——这是在整个 DeFi 中反复出现的主题。

输入 ve(3,3):Solidly 和 Forks

Cronje 和 Soldily 对 veTokenomics 模型进行了以下重大修改。此时,模型变得略微复杂一些。

固体力学基础

用户提供流动性并获得 SOLID

用户可以锁定 SOLID 以换取 veSOLID(一种 NFT)

NFT 持有者可以对池进行投票

这些投票决定了 SOLID 的代币发行

选民从他们投票的池子里得到贿赂和交换费

重新定基模型确保 SOLID 的早期锁定者不会被稀释(代币发行意味着随着时间的推移,锁定者拥有的总供应量会减少)

任何协议都可以贿赂这些流动性层,以鼓励更深层次的流动性

Solidity 如何改变流动性模型?

Cronje 提出的 ve(3,3) 模型引入了主动排放管理,即由用户自己来指导排放,而不是由流动性激励进行集中指导。

这个想法来自 Curve,但 Curve 将 50% 的交易费用转给 LP 提供商,而 Solidly 和后续模型则将 100% 的交易费用转给 veToken 持有者。

ve(3,3) 协议的一大创新之处在于,它能够充当生态系统的流动性层,允许小型协议通过贿赂机制克服冷启动问题。这使得协议能够以更具成本效益的方式吸引流动性,而无需提高其原生代币的通胀率。

从概念上讲,ve(3,3) 模型的理想基础飞轮效应是,流动性增加会导致滑点减少,交易量增加,这意味着费用增加,因此排放量增加,如此循环往复,最终导致流动性增加。

Solidly 的关键优势在于其活跃的流动性元素。所有交易费用均归投票者所有,而 veToken 持有者只会从他们投票支持的池子中获得奖励。这种经济激励机制鼓励人们投票支持交易量最高的池子,从而将协议的大部分发行导向最活跃的池子。

Solidly 的 ve(3,3) 模型中的 (3,3) 部分源自 Olympus DAO 及其协议背后的博弈论。在 Solidly 中,它指的是确保早期锁定者不会被稀释的 rebasing 方法。

坚固的叉子

Solidly 在优化和协调代币持有者和流动性提供者方面迈出了巨大的一步;然而,由于多种原因,它迅速瓦解。DeFi 的锁定期(四年)相当于一个永久期限。一个漏洞允许人们投票、索取贿赂,然后在事后改变投票。最初几周的发行量巨大,几乎在一夜之间消失殆尽,因为投资者撤回了流动性,协议也随之消亡。

Solidly 的大多数迭代都侧重于改变代币发行计划,使其更具可持续性和可预测性。他们缩短了锁定期或使其更加灵活。另一个关键的创新方向是 NFT,它可以在二级市场上交易,并开启了合并、转移和拆分的潜力——该领域的关键创新者是 Thena Finance。其他值得注意的 Solidly 分叉包括 Velodrome、Chronos、Equalizer 和 SolidLizard。

能否出现一个主导性项目还有待观察。大多数 Solidly 分叉遵循着一个一致的模式:早期的高发行量会鼓励用户锁定代币。一旦用户在初始代币锁定中获得投资回报,猖獗的抛售行为就会扼杀平台代币的价值。而且,没有人愿意购买没有上涨潜力的代币。

衡量 DeFi 创新的一个绝佳指标是协议分叉的次数。以这个指标来看,Andre 的创作 Solidly 在 DeFi 领域留下了永久的印记。

ve(3,3) 协议未来的问题是,协议是否能够仅依靠交易费而不是依靠代币发行来吸引用户,从而保持流动性。

ve(3,3) 剧本:客观的观点

ve(3,3) 模型会奖励早期锁定者,因为它采用了防止稀释的 rebase 方法。锁定代币的用户会立即享受早期激励收益,并且通常会获得原生代币的升值。用户通常会将代币锁定最长时间,并不断重新锁定以确保获得最大收益。因此,初始锁定可以被视为损失——一项沉没投资,旨在增加收益。然后 (3,3) 博弈开始。然而,如果协议代币在此阶段贬值,随着投资者撤回流动性,生态系统可能会迅速崩溃。

关于时间持续风险的说明

久期风险源自传统金融市场,尤其与债券相关。利率会影响债券价值;这种敏感性被称为时间久期风险。近期,这一话题备受关注,许多银行因其资产负债表上持有大量长期债券而蒙受巨额未实现损失。飙升的利率已导致长期债券价值大幅缩水。

时间期限风险对于长期锁定代币的投资者而言是最大的风险。加密货币领域已经出现了许多此类风险导致投资者亏损的案例。

GBTC 交易 – 寡妇制造者

三箭资本(Three Arrows Capital)进行的GBTC套利交易就是一个很好的例子。简单来说,3AC利用其合格投资者的身份购买比特币,并将其提供给GBTC创建股份,然后赚取差价。当时,GBTC的交易价格较高,因为对于大型投资者来说,这是获得直接税收优惠的比特币投资机会的唯一途径,无需担心托管或监管问题。

时间久期风险在哪里?GBTC 的股票被锁定了六个月。这六个月的窗口期标志着 3AC 和 Luna 惨败的结束。当溢价转为折价时,在这笔交易中杠杆率极高的 3AC 以惊人的方式惨败,拖累了市场。

随着加密货币的成熟,时间风险会降低

随着加密货币作为一种资产类别的成熟,该领域存在的时间风险正在普遍下降。然而,投资者仍然需要根据锁定的每个代币进行单独决策。

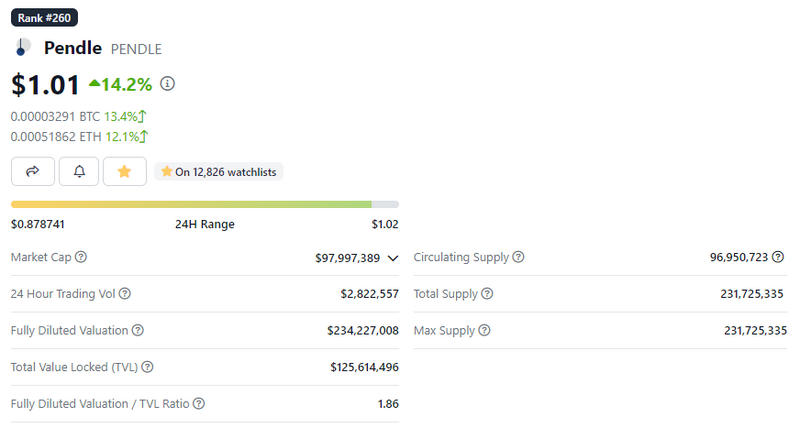

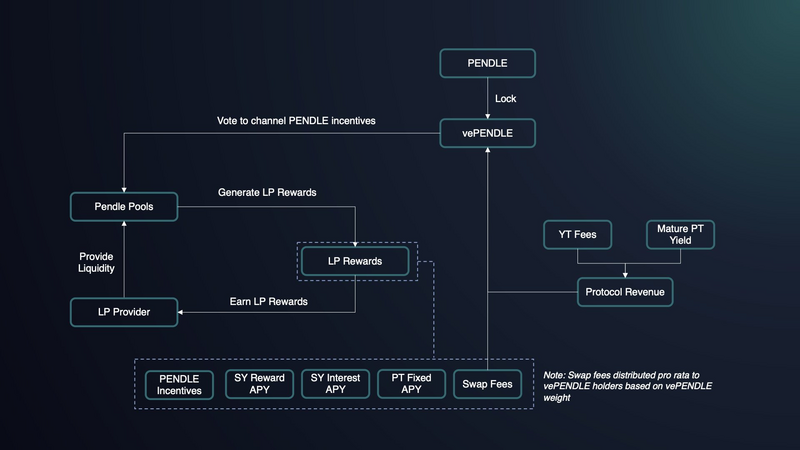

veToken 模型因其锁定流动性、增强价格稳定性以及鼓励用户长期忠诚度的能力而广受欢迎。DeFi 摒弃了贿赂和 ve(3,3) 模型,推出了许多更简单的 veToken 经济学案例,例如 Frax 和 Pendle。  Pendle 是鼓励代币持有者托管代币的最成功协议之一。但投资者为什么要用 vePENDLE 来兑换 PENDLE 呢?

Pendle 是鼓励代币持有者托管代币的最成功协议之一。但投资者为什么要用 vePENDLE 来兑换 PENDLE 呢?

vePENDLE 的锁定期为 2 年,且会逐渐减少。持有者可以获得收益代币累积收益的 3%,并可在协议上获得激励。此外,他们还能获得投票池 80% 的掉期手续费,其在协议上的 LP 仓位收益率最高可提升 250%。

读者会注意到它与 Curve 的相似之处,甚至与 Solidly 有重叠之处。PENDLE 做对了什么?极低的激励排放,以及人们想要使用的产品,创造了一个投资者渴望接触的协议。

结论:每个 veToken 都是不同的

锁定代币主要是为了给协议带来好处。正因如此,各种协议在说服投资者自愿锁定代币的方法上变得越来越有创意。

尽管锁定代币的模型和一般激励措施已经建立,但锁定代币的最终结果取决于每个单独的代币和协议提供的利益。