Uniswap V3 与 Trader Joe AMM 模型

Uniswap V3 的集中流动性模型和 Trader Joe 的流动性账簿模型是 DeFi 流动性效率的协议级升级。Uniswap 允许流动性提供者 (LP) 选择自定义价格范围,而 Trader Joe 使用离散的“仓位”允许 LP 定义固定价格范围,从而精准部署其流动性。

关键要点

流动性效率的提高提高了 DeFi 为终端用户提供的服务的效率,从而提高了收益和可持续性,并加速了 DeFi 的整体增长。

Uniswap 和 Trader Joe 分别推出了旨在优化流动性效率的模型——集中流动性和流动性账簿。

我们检查并比较了每个模型,同时概述了它们为交易者、流动性提供者和去中心化生态系统带来的总体改进。

加密货币市场昼夜不停地交易。数字资产的财务价值直接源于用户需求,相比股票等传统权益工具,其估值效率更高,因为传统权益工具的估值仅仅取决于利润。

然而,由于种种原因,DeFi 的资本效率仍然非常低下。造成这种低效现象的核心因素是 DeFi 格局的碎片化。这种碎片化不仅局限于单个区块链,还可以被理解为中心化服务和去中心化服务的双层体系。DeFi也处于不断变化的状态。新兴协议自然一开始效率低下,随着时间的推移会变得更加高效;然而,考虑到 DeFi 的货币乐高体系,这些低效之处往往会蔓延到其他领域。

随着 DeFi 的发展和成熟,这些低效率的问题将自然而然地通过协议层的开发得到弥补,并且越来越多地由在生态系统的健康和功能中发挥至关重要作用的套利者来解决,从而缩小差距并从中获利。

Uniswap V3 的集中流动性模型和 Trader Joe 的流动性账簿模型,是协议层面流动性效率升级的绝佳范例。在本文中,流动性效率将指如何最大限度地利用现有资本。

什么是流动性以及理解 AMM(自动做市商)模型

流动性指的是资产交易的便捷程度;指在不影响市场价格的情况下,资产买卖的速度有多快。加密货币的整体流动性已大幅增强和增长。将以太坊在 2017 年牛市之前的总市值与其目前的市值进行比较:

2017 年 ETH 市值为 27,681,279,352 美元,日交易量为 456,818,455 美元。

2023 年 ETH 市值为 251,586,840,870 美元,日交易量为 9,272,832,786 美元。

以太坊的市值已增长超过 800%,每日交易量增长超过 1,000%。目前,以太坊的交易量仍然分散在各个中心化交易所和去中心化交易所。但由于流动性深度的提升,当前市场比 2017 年更容易消化 10,000,000 美元的以太币卖单,这一普遍现象显而易见。

每笔交易都需要一个交易对手:买家需要卖家,卖家也需要买家。中心化交易所采用订单簿模型来匹配买家和卖家。中心化交易所还依赖做市商 (MM) 为交易双方提供充足的流动性,做市商通过赚取买卖价差(即买卖价差)来获利。

加密货币领域做市商的一个典型例子是 Wintermute,该公司最近获得了 4000 万个ARB代币用于做市活动。做市商仍然至关重要,因为低流动性会导致滑点,而且如果执行价格与预期不同,交易者会选择其他更高效的服务。

自动做市商 (AMM) 模型的工作原理

Uniswap的成功源于其实施的自动做市商(AMM)模型,该模型后来成为每个后续去中心化交易所的蓝图。

购买资产的交易者无需连接两个交易者,而是将流动性池作为交易对手,无需中介。AMM 模型依赖于通过交易费获得激励的流动性提供者,并且由于智能合约使用基本公式 x*y=k 对池进行再平衡,流动性池中的资产比例保持不变。

用户以LP代币的形式提供流动性并参与做市活动,这种新模式实现了数字资产的无许可交易。

Uniswap V3 集中流动性

Uniswap V3 于 2021 年 5 月发布,并引入了集中流动性的概念。该模型专注于最大化资金效率,从而提高交易执行效率并提高流动性提供者的费用。

核心创新是允许 LP 提供商选择自定义价格范围:每个 LP 提供商都有一个自定义价格曲线,交易者根据这些价格范围的总和进行交易。

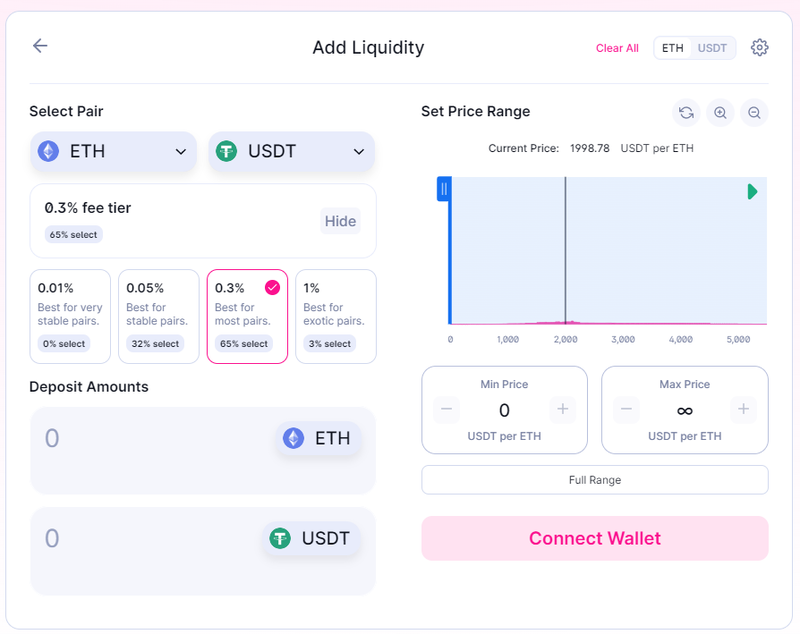

上图显示的是 ETH-USDT 池。我们选择了全价位区间,与 V2 池的标准流动性分布一致。流动性提供者 (LP) 的资金沿价格曲线均匀分布,其优势在于能够处理从零到无穷大的所有价格区间。然而,由于绝大多数交易发生在一个狭窄的区间内,这些资金大部分都未被利用,因此效率极低。

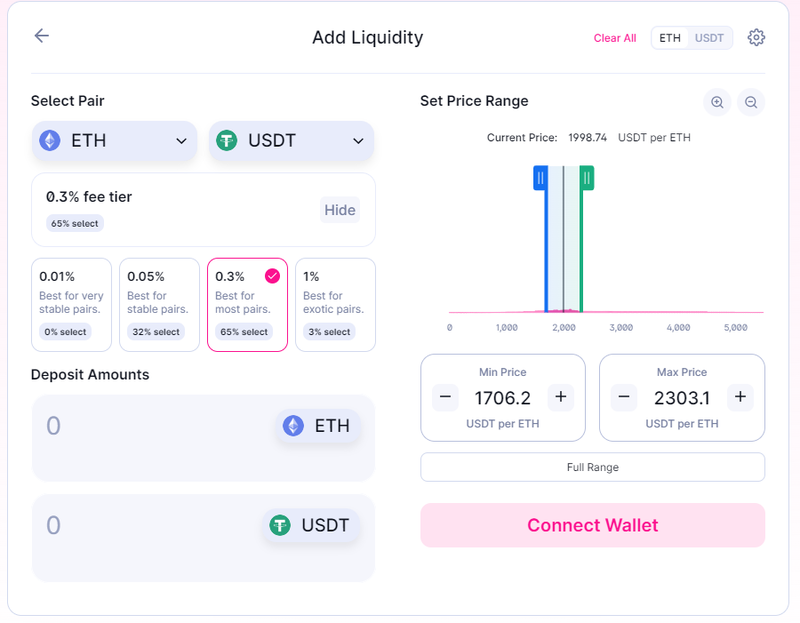

在上面的例子中,我们为 ETH/USDT 选择了自定义价格区间。流动性提供者 (LP) 将在预设区间(1,706 美元至 2,303 美元)内赚取与其流动性贡献成比例的交易费。最近几周,大部分 ETH 交易都发生在这里,这个自定义区间可以让 LP 提供者以远少于 V2 池的资金赚取类似的交易费,或者以相同数量的资金赚取更高的交易费。在这两种情况下,LP 提供者的收益都会增加,这要归功于流动性效率的提升。

Uniswap V3 的集中流动性池对于在窄幅区间交易的稳定币配对特别有利——通常会阻止最近的 USDC 脱钩事件——而在 V2 中,通常多达 99.95% 的供应资本从未在这些配对中使用过。

博弈论在 V3 池中发挥作用,因为用户可以选择将资金分配到哪里。因此,一些提供商会瞄准可能性较小但利润更高的区间,因为该区间的流动性供应比例更高;而其他提供商则会专注于较窄的区间。这确保了价格曲线上的合理分配。

总体而言,V3 池可以实现更高的流动性深度,这意味着交易者的滑点更低,交易费用保持不变,而流动性提供者的资本额却有所降低。二阶效应使节省下来的资金得以在 DeFi 的其他领域得到有效利用。集中流动性是一个绝佳的例子,展示了在协议层面提升流动性效率如何惠及所有用户。

Trader Joe's 流动性手册

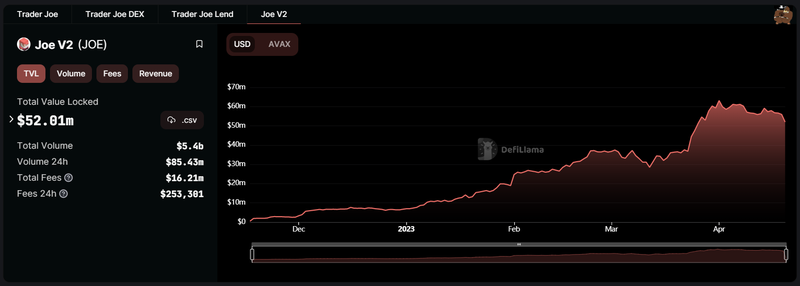

许多人都知道Trader Joe是Avalanche 平台上的超级明星 DEX 。然而,Joe V2 已迅速成为Arbitrum 平台上最受欢迎的 DEX 之一,并在 ARB 空投和随之而来的交易热潮之后获得了广泛关注。Trader Joe 全新的流动性账本模型推动了这一增长。

Trader Joe 的流动性账簿模型中的箱子是什么?

理解“仓位”对于理解流动性账本模型至关重要。在 Trader Joe V2 流动性池中,流动性被存放到不同的仓位中。每个仓位都有固定价格,流动性被分别存放到不同的仓位中。

只要交易保持在仓位范围内,在仓位内进行交易的用户将获得固定价格,这意味着没有滑点,并且价格效率极佳。所有仓位叠加在一起,提供深度流动性,流动性提供者可以选择创建具有不同流动性仓位分布的更高级策略。

流动性账簿模型

流动性账本模型是 AMM 模型的一个新实例,它显著提高了流动性效率,并为用户在提供流动性时提供了更大的灵活性。例如,他们可以通过DCA进行持仓和平仓,而无需同时支付多笔掉期费和赚取交易费。

流动性簿模型类似于 Uniswap V3 池,允许集中流动性,允许流动性提供者定义自定义价格范围。流动性并非均匀分布在价格曲线上,而是精准部署,从而能够产生更高的交易费。与典型的池子相比,它还有一个额外的优势,那就是能够以较少的流动性处理更大的交易量。通俗地说,流动性簿可以用最少的流动性服务大量交易者。这种模式摆脱了日益过时的去中心化交易所 (DEX) 依赖吸引大量固定流动性来提供有效价格的模式。

得益于流动性账本模型及其“仓位”的使用,交易者可以享受零滑点交易。每个仓位代表一个单一的价格点,Trader Joe 将所有这些仓位汇总到一个流动性池中。“活跃仓位”包含交易对中的两种代币,并决定资产的当前市场价值。活跃仓位是唯一赚取交易费的仓位,并且在此仓位中进行的交易不会出现滑点。仓位的引入甚至提升了 Uniswap V3 的集中流动性,这得益于仓位的精准度以及在更窄的价格点上更高的流动性集中度。

当一个仓位中的所有流动性都被使用后,价格就会转移到下一个仓位。这种动态结构是流动性账本模型的一个关键特征。

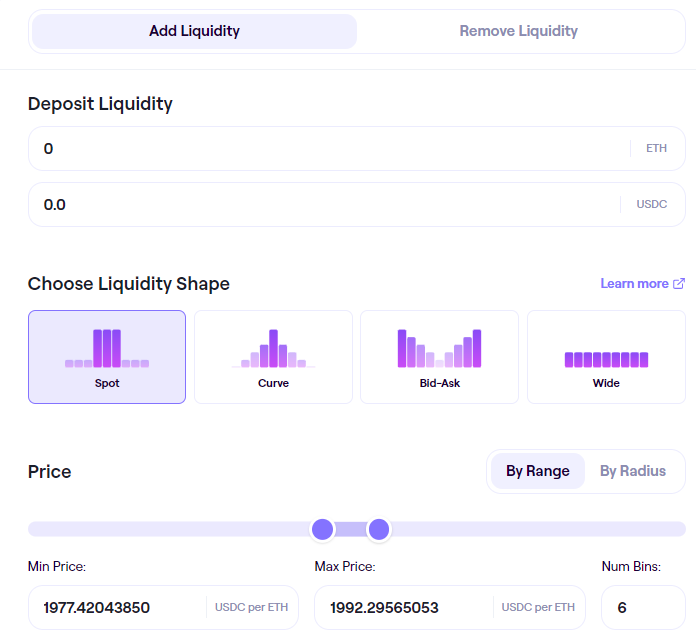

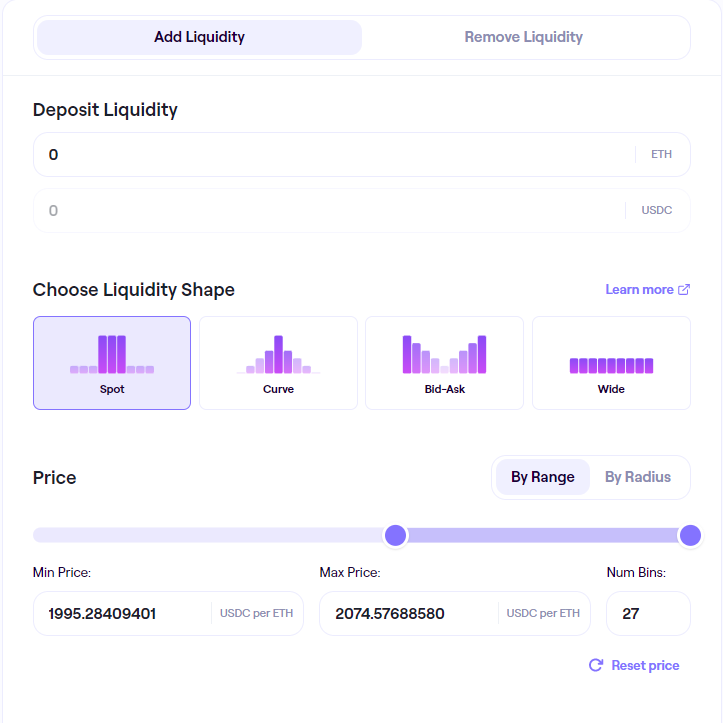

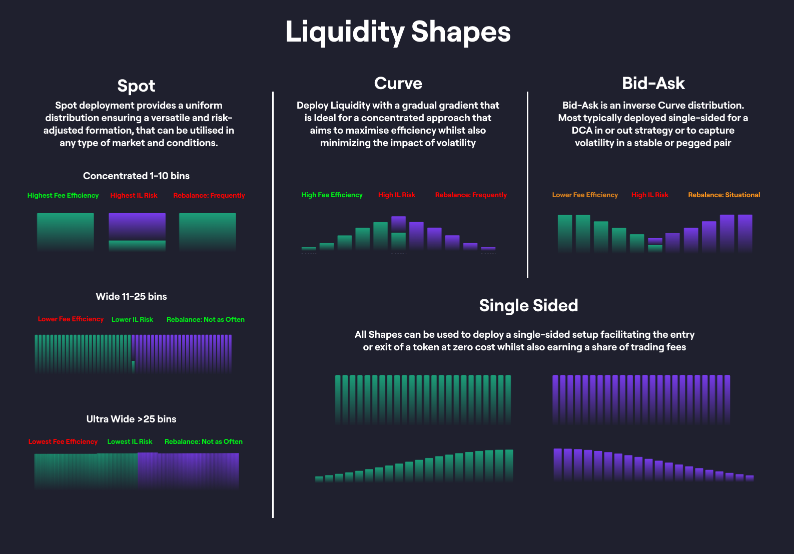

以上是流动性提供者使用 Trader Joe V2 池时的选项。可观察到四种主要形状:现货、曲线、买卖价差和宽幅。

以下是用户如何利用现货形状分布的简单示例:

在这个 ETH-USDC 池中,流动性提供者可以选择高于当前市场价格的范围,并且仅向池中供应 ETH。随着 ETH 价格在区间内波动,用户将稳步出售 ETH 以换取 USDC。上例中的范围相对较小,但用户可以选择任何他们想要的价格目标——这是一种轻松的 DCA 平仓选项。 反之亦然;用户可以利用流动性账本模型进行 DCA,方法是逆转流程,以低于当前市场价格的价格单边供应 ETH。通过这两种现货形态的应用,用户可以通过单笔交易逐步建仓或平仓,并在此过程中赚取掉期费。

反之亦然;用户可以利用流动性账本模型进行 DCA,方法是逆转流程,以低于当前市场价格的价格单边供应 ETH。通过这两种现货形态的应用,用户可以通过单笔交易逐步建仓或平仓,并在此过程中赚取掉期费。

现货形态赋予流动性提供者极大的自由度和灵活性,方便他们部署流动性。仓位数量越少,流动性越集中;因此,他们在该区间内所有交易的收益份额就越大。同时,如果价格超出此范围,流动性提供者将面临最大的无常损失风险。

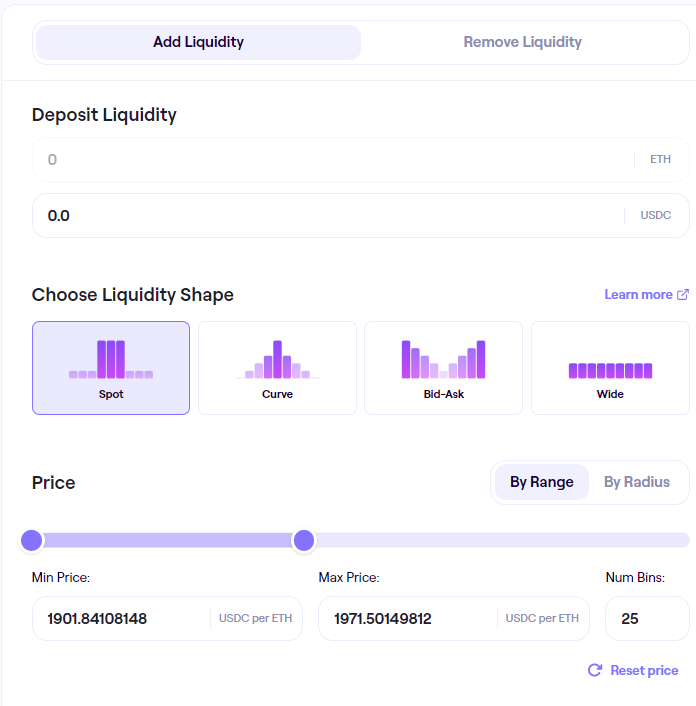

流动性提供者可以观察其他市场参与者在 Trader Joe 上存入的流动性,上图显示了 ETH-USDC 的当前流动性分布。

以上是 Trader Joe 概述的几种策略,希望提供流动性的用户可以选择最适合自身目标的策略。强烈建议用户在部署所有资金之前,先进行测试资金,并了解流动性账簿模型的运作方式。

总而言之,流动性账簿模型为流动性供应提供了新的灵活性,减少了滑点,并允许更动态的流动性再平衡,本质上为 DeFi 内的交易者和 LP 开辟了一个新范式。

缺点

无常损失

无常损失是任何流动性提供者面临的最大风险。简单来说,无常损失就是资产存入和提取时的价值差。当资产价格出现分歧时,流动性提供者面临损失,但希望交易费能够弥补损失。在很多情况下,投资者将代币存放在钱包中可能比提供流动性更有利可图。

在这两种模式中,由于流动性分布范围较窄,流动性提供者面临的无常损失风险都比传统资金池更大。当资产价格超出指定范围时,就会发生无常损失;范围越窄,发生无常损失的可能性就越大。但作为这种更大风险的交换,流动性提供者可以获得更高的交易费,这是一种典型的风险与回报并存的情形。

有人可能会认为,由于 Trader Joe 的流动性账簿模型允许更具体的流动性供应,流动性提供者 (LP) 将面临这些资金池中最严重的无常损失。然而,Trader Joe 引入了波动率累加器 (Volatility Accumulator),它可以监测通过仓位变化判断的波动率。当波动率上升时,波动率累加器会自动增加掉期费,从而帮助 LP 免受无常损失的影响。

复杂

Uniswap 的 V3 池和 TradeJoe 的流动性账本模型实现了更集中的流动性供应、更高的流动性提供者交易费以及更好的交易执行和更低的滑点。但两者仍然比许多加密货币用户已经习惯的流动性供应方式更加复杂。这种额外的复杂性可能会导致更严重的用户错误;因此,对每个模型进行反复试验至关重要。

具体来说,在流动性账簿模型下,流动性提供者的想象力将无所不能。然而,当市场波动时,他们很容易被挤出自己的仓位,从而造成无常损失,而且这也需要更积极的管理方式。但在这个流动性供应的新时代,其中涉及的细微差别和复杂性也构成了回报的一部分。

为什么竞争会推动增长并让 DeFi 受益

从表面上看,Uniswap 的 V3 池仍然比 Trader Joe 的流动性账簿模型略显用户友好。但在流动性效率方面,流动性账簿模型更胜一筹。如果操作得当,其提供的灵活性使得流动性供应更加令人兴奋,也更加有利可图。

两个池子引入并培育的全新资本效率水平对 DeFi 产生了积极影响,释放了更多资金用于其他生产性用途。由于两家 DEX 都致力于提供最佳交易体验以吸引用户加入其平台,因此 DeFi 协议层面流动性效率的持续提升仍是必然趋势。

指标是什么?")